事業の成長を目指す際、資金を集めるため融資が必要になるケースがあります。そのひとつの手段としてビジネスローンの利用があります。今回は、ビジネスローンの概要と申し込む前に確認しておきたいポイントについてご紹介します。

※本ページはプロモーションが含まれています。

ビジネスローンとは?

ビジネスローンとは、企業や事業者が経営に必要な資金を調達するために金融機関から借り入れる融資のことを指します。

借り入れた資金の利用は、事業の拡大や設備の導入、新規商品・サービスの開発などといった事業用に限定されており、個人の用途には利用できません。一般的にビジネスローンは長期的な資金調達に利用され、返済期間は1年から10年にわたる場合もあります。金利は、借り入れる金融機関や融資条件によって異なります。

どんなときに軽貨物運送事業で資金調達が必要になる?

軽貨物ビジネスで資金調達が必要になる状況としては、以下のような場合が考えられます。

- 新たな車両の導入や、車両の買い替えに伴う購入費用

- 荷物の輸送に必要な燃料費、ドライバーの賃金・報酬や保険料等の運営費用が不足している場合

- 受注量の増加に伴い、拠点や倉庫の増設・改修が必要な場合

- 緊急のトラブル対応や急な車両修理など、予期せぬ出費が必要になった場合

以上のような状況に直面した際には、軽貨物運送事業を継続するために資金調達が必要になることがあります。

軽貨物運送事業におけるビジネスローンのメリットとデメリット

軽貨物運送事業におけるビジネスローンのメリットとデメリットを以下にまとめます。

メリット

資金調達の柔軟性が高い

ビジネスローンは多くの金融機関で取り扱われているため、資金調達の柔軟性が高いことが特徴です。また、総量規制の対象外のため、融資額や返済期間なども一定の制限の中で自由に設定できるサービスが多く、ビジネスのニーズに合わせた資金調達が可能となります。

利用しやすい

近年は、オンライン上で申し込みから審査、融資までの手続きを完了することができる金融機関が増えています。また、融資スピードに関しても最短翌営業日に融資を受けられる金融機関があるなど、スピーディに利用することも可能になっています。

デメリット

金利や返済期間に注意が必要

ビジネスローンの金利は銀行融資などと比較して高めに設定されていることが多いです。場合によっては返済が厳しくなる可能性があるため、事前にしっかりと返済計画を立て、返済期間や金利を十分に把握した上で借り入れをする必要があります。

銀行融資の審査に影響がでる可能性がある

ビジネスローンの借り入れが、将来、銀行融資を受けようとした際に悪影響を与える可能性があります。返済が終わるまでは決算書にその情報が残ってしまうため、事業状況によっては銀行から新たに融資を受けづらくなってしまう可能性があることを把握しておきましょう。

計画的な利用が必要

事業には“予期せぬ事態“はつきものかもしれませんが、借り入れ前にリスク分析をしっかりと行い、返済に追われることがないように計画的に利用することが必要です。

ビジネスローンを利用する際に注意したいこと

ビジネスローンの融資金額や返済期間を決める際には、以下の5つのポイントに注意する必要があります。

1.必要な融資額を正確に把握する

ビジネスローンの融資額は、必要な資金額に合わせて設定する必要があります。十分な調査と検討を行い、必要な融資額を正確に把握しましょう。

2.返済期間を適切に設定する

返済期間は、ビジネスの性質や借入目的に合わせて適切に設定する必要があります。返済期間が長すぎると、総返済額が多くなりますが、返済期間が短すぎると、毎月の返済額が大きくなってしまいます。

3.金利を比較する

複数の金融機関の金利を比較し、最も低い金利を選ぶことが重要です。金利は返済期間や借入額によって異なるため、比較する際には同じ条件で見積もりをとるようにしましょう。

4.返済方法を検討する

ビジネスローンの返済方法には、元利定額返済や元金均等返済など複数の方法があります。返済方法によって返済額や返済期間が異なるため、自分のビジネスに合った返済方法を選択するようにしましょう。

5.担保や保証人の有無を確認する

ビジネスローンでは多くの場合、無担保、無保証人で融資を受けることができますが、商品によっては担保や保証人の有無が問われることがあります。担保や保証人が必要になるのかを事前に金融機関に確認しておきましょう。

軽貨物運送事業におすすめのビジネスローン

ビジネスローンは多くの金融機関から提供されていますが、その中から一部のビジネスローンサービスをご紹介します。

※2023年2月時点の情報を掲載

※サービスの詳細や審査基準、条件については公式ホームページをご確認ください。

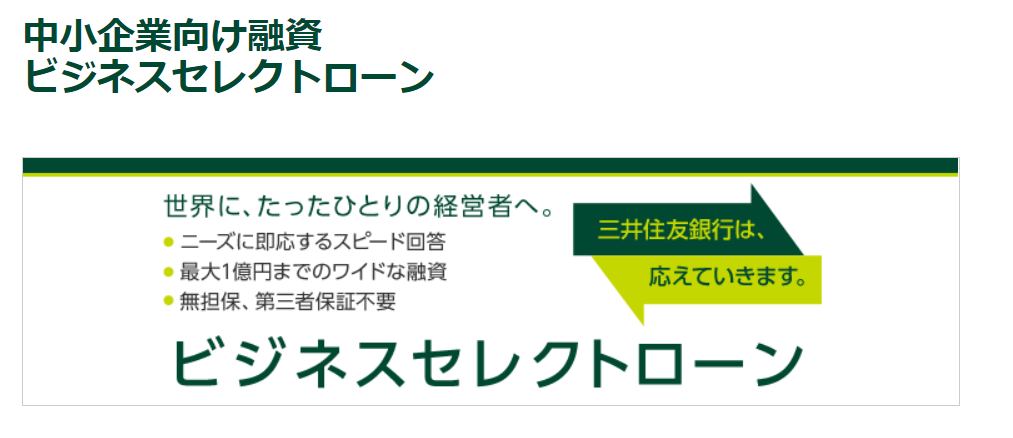

三井住友銀行|中小企業向け融資ビジネスセレクトローン

三井住友銀行では、中小企業向けのビジネスセレクトローンを提供しています。ビジネスセレクトローンは、最大1億円までの融資が可能であり、元金均等返済方式を採用しています。担保は不要で利用することができますが、担保を設定すれば最大で3億円まで融資を受けることが可能です。

※サービスの詳細や審査基準、条件については公式ホームページをご確認ください。

GMOあおぞらネット銀行|融資枠型ビジネスローン【あんしんワイド】

GMOあおぞらネット銀行の融資枠型ビジネスローン「あんしんワイド」は、最大1,000万円まで借り入れができるビジネスローンです。契約期間内であれば、融資枠内にて返済後も審査不要で何回でも借り入れが可能です。審査次第で創業期や赤字でも借りられることがあり、起業家や中小企業にとっては有用な融資商品となっています。

※年に1回の再審査あり。

※サービスの詳細や審査基準、条件については公式ホームページをご確認ください。

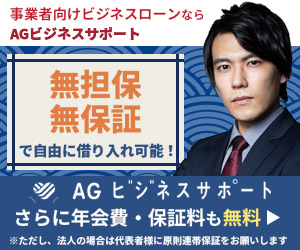

AGビジネスサポート 事業者向けビジネスローン

AGビジネスサポート株式会社(旧アイフルビジネスファイナンス)が提供する事業者向けビジネスローンは、原則、来店不要で来店以外ではオンライン、郵送、訪問による申し込みが可能です。さらに、申し込みの時間帯によっては最短即日融資が可能となっています。

※年に1回の再審査あり。

※サービスの詳細や審査基準、条件については公式ホームページをご確認ください。

PayPay銀行 ビジネスローン

PayPay銀行のビジネスローンは、申し込みから返済まで全てネット上で完結でき、来店の必要がありません。忙しい方でも手続きに時間を取られることなく簡単に利用することができます。ただし、ビジネスローンを契約するにはPayPay銀行の口座開設が必要です。

※サービスの詳細や審査基準、条件については公式ホームページをご確認ください。

まとめ

ビジネスローンは、事業を展開する上で必要な資金を調達するための一つの手段です。しかし、金融機関によって審査基準や金利が異なるため、選び方には注意が必要です。

一般的には、金利が低く、審査の早さに定評がある大手銀行がおすすめされます。ただし、審査に通りにくい場合や、融資までに時間がかかる場合もあります。そのため、複数の金融機関から比較検討することが重要です。

また、借り入れの目的や必要な資金額によっても、最適なビジネスローンは異なります。自社に最適なビジネスローンを選ぶためには、金利や返済条件だけでなく、対応力や信頼性なども検討する必要があります。ビジネスローンの利用を考えている場合は、こうした要素を総合的に判断して、自社にとって最適なビジネスローンを選ぶことが重要です。自身ではなかなか判断が付かないという場合は、専門家に相談することも検討しましょう。

\軽貨物のマネーに関する記事はこちら!/